El Estancamiento del Crédito en Argentina: Un Ancla para el Consumo y la Recuperación Macroeconómica

El crédito al sector privado en Argentina se mantiene estancado, frenado por altas tasas de interés (hasta 85% TNA para tarjetas de crédito) y una morosidad creciente que alcanzó el 12,1% en abril de 2026. Este "círculo vicioso" afecta gravemente el consumo interno, a pesar de la baja de las tasas pasivas, limitando las perspectivas de una recuperación económica robusta. Aunque se vislumbra una moderación en la morosidad para el segundo semestre de 2026, el financiamiento familiar no será el principal motor de crecimiento, impactando a las empresas orientadas al mercado interno y demandando cautela a los inversores en ese segmento.

La economía argentina se encuentra una vez más en la encrucijada del financiamiento. A pesar de los esfuerzos del Banco Central de la República Argentina (BCRA) por normalizar las condiciones monetarias, el crédito al sector privado, especialmente para las familias, permanece en un estado de estancamiento. Este escenario genera un complejo "círculo vicioso" macroeconómico, caracterizado por tasas de interés activas excesivamente altas, una morosidad creciente y un consumo interno que lucha por traccionar la actividad económica, según un reciente informe de la consultora Invecq. La promesa de un repunte económico robusto se ve, en gran medida, condicionada por la capacidad de desatar este nudo crediticio.

La Desaceleración del Impulso Crediticio

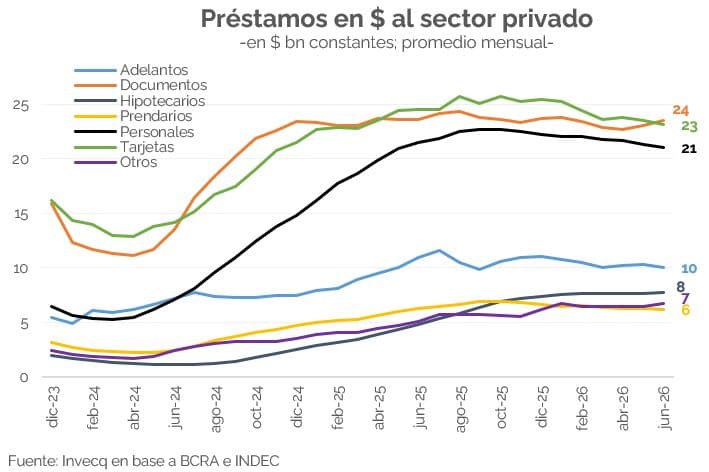

Entre principios de 2024 y mediados de 2025, Argentina experimentó un período de expansión crediticia que actuó como un motor significativo para la recuperación económica, impulsando sectores clave vinculados al consumo. Durante ese lapso, los préstamos exhibieron un crecimiento real cercano al 6% mensual, una señal de vitalidad económica. Sin embargo, este dinamismo se vio abruptamente frenado a partir de julio del año pasado. La confluencia del desarme de las Letras de Financiamiento (LEFI) y la creciente tensión preelectoral, que inyectó volatilidad en el mercado de tasas de interés, obligó al BCRA a endurecer los encajes bancarios. Esta medida, si bien buscaba estabilizar el sistema, tuvo como consecuencia inmediata un salto en las tasas activas, transformando la expansión crediticia en un estancamiento prolongado.

La Paradoja de las Tasas: Altos Costos para el Consumidor

Uno de los aspectos más desconcertantes del panorama actual es la divergencia entre las tasas pasivas y activas. A principios de 2026, el BCRA implementó una política de normalización de encajes que logró reducir la volatilidad del sistema y desplomar las tasas pasivas (lo que los bancos pagan por los depósitos), llevándolas de un 50% a un 20% TNA (Tasa Nominal Anual). Lógicamente, se esperaría que esta reducción se trasladara, al menos parcialmente, a los costos de financiamiento para los consumidores y las empresas. No obstante, esto no ha ocurrido de manera efectiva para las familias. Las tasas activas para préstamos personales se mantienen en torno al 65% TNA, mientras que las de tarjetas de crédito rondan el 85% TNA.

Esta situación es particularmente onerosa si se considera que la inflación esperada para los próximos doce meses se proyecta por debajo del 30% interanual. El spread o margen de ganancia de los bancos es inusualmente elevado, imponiendo un costo financiero real demoledor para el consumidor argentino. Este diferencial, en un contexto de ingresos reales deprimidos, representa una barrera casi infranqueable para la reactivación del consumo a través del endeudamiento.

El "Círculo Vicioso" de la Morosidad y el Ingreso Disponible

La razón principal de la persistencia de estas altas tasas activas, a pesar de la disminución de las pasivas y de la inflación, reside en el alarmante incremento de la morosidad. El índice de incumplimiento en los bancos comerciales escaló de un 2,7% en enero de 2025 a un preocupante 12,1% en abril de 2026, con indicios de nuevas subas en mayo. Este fenómeno se alimenta de dos factores interconectados:

- Efecto Tasa: El encarecimiento de los créditos ya tomados ha vuelto las cuotas impagables para un segmento significativo de deudores.

- Caída del Ingreso Disponible: El deterioro del salario real y los sustanciales aumentos en las tarifas de servicios públicos han mermado drásticamente el poder adquisitivo de las familias, forzándolas a priorizar el pago de deudas antiguas sobre el consumo de bienes y servicios.

Para mitigar el riesgo inherente a este aumento en la morosidad, las entidades financieras han adoptado una postura conservadora, racionalizando el acceso al crédito y exigiendo una prima de riesgo sustancialmente mayor. Adicionalmente, la proximidad del calendario electoral de 2027 introduce una capa de incertidumbre; los bancos temen que el BCRA pueda recurrir nuevamente a un endurecimiento de la política monetaria en el tramo electoral, lo que comprimiría sus márgenes en préstamos de mediano y largo plazo si las tasas pasivas volvieran a subir.

Perspectivas Cautelosas para el Segundo Semestre de 2026

A pesar del complejo escenario, el análisis de Invecq ofrece una cautelosa luz de esperanza para la segunda mitad de 2026. Los datos preliminares sugieren que la morosidad podría haber alcanzado un techo en junio. Aunque el ratio general sigue siendo elevado debido a un "efecto denominador" (el stock de créditos no crece), el ritmo de nuevos incumplimientos ha comenzado a moderarse.

Algunos factores que alientan una recuperación gradual incluyen una leve mejora en el margen del ingreso disponible de los hogares, la compresión (baja) de las tasas activas para empresas y el freno en la aceleración de deudores de la Central de Deudores del BCRA. Sin embargo, la magnitud del repunte sigue siendo una incógnita. Con las tasas actuales para las familias, es improbable que el financiamiento se convierta en el principal motor del consumo interno a corto plazo, aunque sí podría contribuir a que la economía retome un sendero de crecimiento lento y gradual.

Implicancias para la Macroeconomía y los Inversores

El estancamiento del crédito y la persistencia de altas tasas para el consumo tienen implicancias significativas para la macroeconomía argentina. Un consumo doméstico deprimido limita las posibilidades de una recuperación económica vigorosa y sostenida. Las empresas orientadas al mercado interno, desde el comercio minorista hasta los fabricantes de bienes de consumo, continuarán enfrentando un entorno desafiante, lo que podría traducirse en ventas estancadas y márgenes reducidos.

Para los inversores, este panorama sugiere que las oportunidades de inversión podrían ser más prometedoras en sectores menos dependientes del consumo crediticio o en aquellos que puedan beneficiarse de una eventual estabilidad fiscal y un impulso exportador. Los bancos, por su parte, si bien podrían ver una estabilización en la calidad de sus carteras de préstamos si la morosidad realmente toca techo, enfrentarán el desafío de generar un crecimiento significativo en el volumen de préstamos a consumidores. Se requerirá una disminución sostenida de las tasas de interés reales y una recuperación palpable del poder adquisitivo de los salarios para que el crédito recupere su rol como catalizador del crecimiento económico y el consumo. La normalización del mercado crediticio no es solo un indicador financiero, sino un pilar fundamental para la sostenibilidad de cualquier expansión económica en Argentina.