La Frágil Calma del Dólar y el Crecer de la Crisis Crediticia en Argentina

La economía argentina navega entre una aparente calma cambiaria y una profunda crisis de crédito al consumo. Aunque el dólar oficial mostró estabilidad en junio, impulsada por intervenciones gubernamentales y expectativas de mercado, millones de familias enfrentan morosidad creciente. El programa de refinanciación del Banco Nación ofrece un respiro costoso, mientras el deterioro crediticio amenaza con seguir deprimiendo el consumo y la actividad económica, planteando el dilema de si la estabilidad del dólar es suficiente para una recuperación genuina.

La economía argentina se encuentra en un delicado equilibrio, donde la aparente estabilidad del tipo de cambio oficial convive con una creciente preocupación por el deterioro del crédito al consumo y el endeudamiento familiar. A principios de junio, el dólar mayorista mostró un leve repunte que, si bien fue interpretado como transitorio por la mayoría de los analistas de la City, encendió las alarmas sobre la necesidad del Gobierno de mantener a raya la volatilidad cambiaria. Esta calma es vista como el pilar fundamental del proceso de desinflación, pero su sostenibilidad pende de un hilo ante presiones subyacentes.

Las Razones Detrás del Movimiento del Dólar

El ligero avance del tipo de cambio oficial en los primeros días de junio no fue arbitrario. Diversos factores confluyeron para generar esta presión. Por un lado, se observó un desarme parcial de posiciones de carry trade, donde los inversores buscan ganancias aprovechando la diferencia entre las tasas de interés locales y la depreciación esperada del dólar. A esto se sumó una mayor demanda de divisas por parte de ahorristas al inicio del mes, una tendencia recurrente. Finalmente, las recompras de dólares por parte de productores, luego de haber liquidado parte de sus cosechas, también contribuyeron a la demanda.

El Gobierno, a través del Banco Central (BCRA), reaccionó rápidamente. Según operadores del mercado, hubo intervenciones en el mercado de futuros para moderar la suba. A pesar de este ruido, el BCRA logró mantener un saldo comprador de divisas, acumulando ya una cifra considerable en lo que va del mes y superando la meta anual de acumulación de reservas. El consenso del mercado, reflejado en el Relevamiento de Expectativas de Mercado (REM) del Banco Central, proyecta una relativa calma para junio, con un dólar mayorista promedio de $1.422 y una inflación del 2,1%. Sin embargo, las proyecciones para fin de año elevan el tipo de cambio a $1.658 y no se espera una inflación por debajo del 2% hasta agosto, lo que subraya la fragilidad de la estabilidad actual.

La Amenaza Silenciosa: La Crisis del Crédito al Consumo

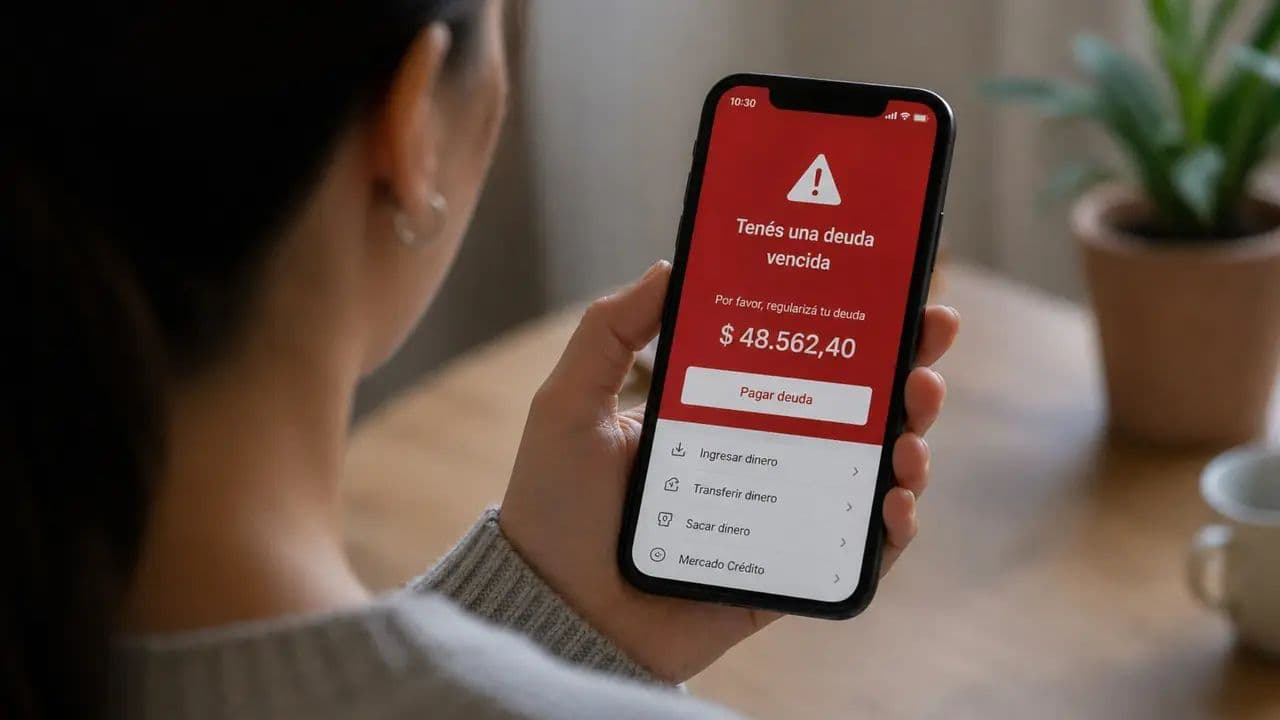

Mientras la atención se centra en la cotización del dólar, un problema más estructural y profundo amenaza la economía real: el deterioro acelerado del crédito al consumo. Este frente se ha vuelto particularmente delicado, con millones de familias argentinas al borde o ya fuera del sistema financiero formal debido a deudas impagas.

Los datos son alarmantes: la mora de las familias dentro del sistema bancario trepó al 12% en abril, un salto significativo desde el 2,5% registrado un año antes. La situación es aún más crítica fuera del sistema bancario, donde las fintech y las tarjetas de crédito de cadenas de retail reportan una irregularidad que ya alcanza el 31,5%. En total, más de 5,3 millones de personas, o el 26,7% de quienes tienen algún préstamo vigente, enfrentan al menos un crédito irregular. Esta realidad es un indicador contundente del agotamiento del crédito y del impacto de la inflación y la recesión en el poder adquisitivo de los hogares.

El Rescate de Banco Nación: ¿Una Solución Costosa?

Ante este panorama, el Banco Nación lanzó una línea de refinanciación de deudas impagas, destinada a clientes morosos, incluso aquellos con obligaciones contraídas en otras entidades. Esta iniciativa busca frenar el deterioro crediticio y ofrecer un salvavidas a las familias más comprometidas. Sin embargo, el auxilio no es barato.

La línea permite refinanciar hasta $100 millones con plazos de hasta 72 meses, ofreciendo una Tasa Nominal Anual (TNA) fija del 65%. El verdadero problema reside en el Costo Financiero Total (CFT), que asciende a un alarmante 114,2% anual. En términos prácticos, refinanciar un millón de pesos implica una primera cuota cercana a los $66.783, y al cabo de los 72 meses, el deudor habrá devuelto aproximadamente $4,8 millones. Este costo elevado, aunque ofrece un respiro a corto plazo, hipoteca severamente la capacidad financiera futura de las familias, trasladando la carga de la deuda a un período más largo y con un interés considerable.

Impacto en el Consumo y la Actividad Económica

La implicancia del deterioro crediticio va más allá de lo financiero. Cuando uno de cada cuatro tomadores de crédito cae en mora, el financiamiento deja de cumplir su rol fundamental como motor del consumo y la actividad económica. Los datos preliminares de mayo ya sugieren una quinta caída consecutiva de los préstamos privados en pesos en términos reales, confirmando que esta tendencia negativa está estrangulando la capacidad de compra y de inversión de los hogares.

La ecuación es clara: un dólar quieto es una condición necesaria para la desinflación, pero no suficiente para reactivar la economía. La discusión actual trasciende la mera acumulación de reservas; se centra en si la estabilidad cambiaria es lo bastante robusta para detener la sangría del crédito, aliviar la pesada carga de las familias endeudadas y, en última instancia, evitar que el consumo y la actividad económica sigan perdiendo fuerza. La inestabilidad en el tipo de cambio, lejos de ser un problema exclusivo del mercado financiero, tiene un impacto directo y rápido en el bolsillo de los ciudadanos, exacerbando una crisis social que se gesta silenciosamente bajo la superficie de una aparente calma macroeconómica.

La política económica argentina enfrenta el desafío de abordar de manera integral estas dos realidades. Sin una solución sostenible para el problema del crédito y el endeudamiento, cualquier avance en la estabilidad cambiaria podría resultar efímero y no lograr el impacto deseado en la reactivación económica.